چالش های چین برای کاهش تولید فولاد

بازار و بورس - برنامه چین برای کاهش تولید فولاد خام در سال جاری میلادی به دلیل مقابله با انتشار کربن ممکن است با شکست مواجه شود، چراکه تولید کمتر موجب قیمت بالاتر می شود و این باعث می شود تولیدکنندگان به افزایش نرخ عملکرد تشویق شوند. بخش تجزیه و تحلیل اس اند پی گلوبال پلتس برآورد می کند که نتیجه نهایی در بهترین حالت کاهش جزئی تولید کلی خواهد بود و به احتمال زیاد اصلا تغییری نسبت به سطح تولید سال گذشته شاهد نباشیم.

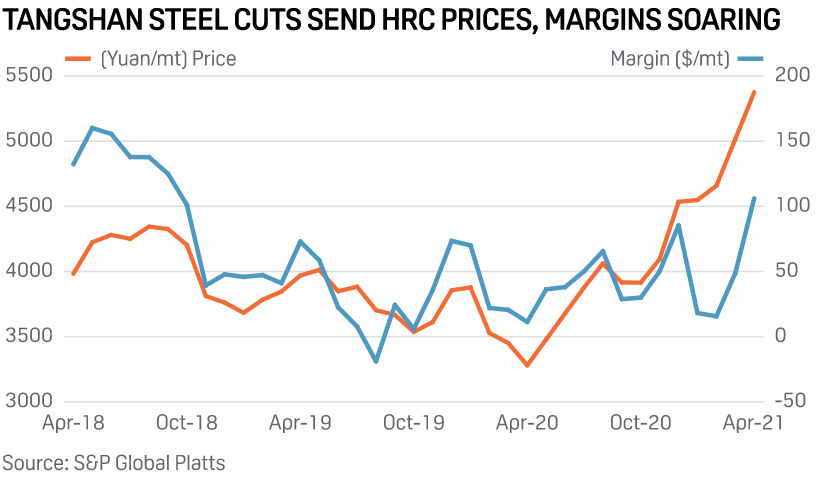

قیمت نورد گرم داخلی از اوایل ماه مارس حدود 12 درصد افزایش یافته است و به بالاترین سطح از اواسط سال 2008 رسیده است. آخرین دور از افزایش قیمت ها عمدتا به دلیل تعلیق 30 درصدی ظرفیت کوره های شهر تانگشان بوده است. پیش بینی در بازار وجود دارد که کاهش تولید مشابه در تلاش برای دستیابی به هدف دولت چین برای کاهش تولید فولاد در سال 2021 فراتر از تانگشان گسترش یابد.

انجمن آهن و فولاد استان ژیانگسو در تاریخ 2 آوریل خواستار کنترل تولید فولاد شد و گفته می شود شهر Qinhuangdao در شمال چین آماده است تا 30 درصد از ظرفیت آهن و فولاد خود را به حالت تعلیق درآورد.

بر اساس اداره ملی آمار چین، استان ژیانگسو 121 میلیون تن فولاد خام در سال 2020 تولید کرد که 11 درصد از کل تولید چین را تشکیل می دهد. شهر Qinhuangdao ظرفیت تولید فولاد خامی بیش از 12 میلیون تن در سال دارد.

کاهش تولید تانگشان منجر به تعلیق حدود 34 میلیون تن در سال ظرفیت چدن از اواسط ماه مارس شده است. از نظر تئوری، ظرفیت کلی چدن به طور موقت از 1032 میلیون تن در سال در پایان 2020 به 998 میلیون تن در سال در حال حاضر کاهش یافته است. به گفته Platts Analytics، این میزان هنوز بیش از میزان تولید 888 میلیون تن چدن در سال 2020 است.

پلتس انتظار دارد که افزایش حاشیه سود فولاد به دلیل کاهش تولید در تانگشان منجر به افزایش نرخ عملکرد 998 میلیون تن در سال ظرفیت چدن از میزان حدود 87 درصد در اواخر ماه مارس شود.

اگر در ماه آوریل نرخ عملکرد به حدود 90 درصد برسد، 10 میلیون تن در سال ظرفیت چدن دیگر باید به حالت تعلیق درآید تا نرخ تولید سالانه چدن چین به زیر سال گذشته برسد. اگر نرخ عملکرد به 95 درصد برسد - که با افزایش حاشیه سود تشویق می شود - 60 میلیون تن در سال ظرفیت چدن اضافی باید از مدار خارج شود.

بر اساس داده های اس اند پی گلوبال پلتس، حاشیه سود نورد گرم داخلی چین در تاریخ 6 آوریل 138 دلار در هر تن بود، در حالی که حاشیه سود میلگرد 111 دلار در هر تن بود.

علاوه بر این ، چین 18 میلیون تن در سال ظرفیت خالص چدن و 30 میلیون تن در سال ظرفیت خالص فولاد خام در سال 2021 اضافه خواهد کرد. این بدان معناست که با تأسیسات جدید تولید به تدریج، چین مجبور خواهد شد ظرفیت تولید آهن و ظرفیت فولاد بیشتری در نیمه دوم سال 2021 برای رسیدن به هدف خود برای کاهش تولید را به حالت تعلیق درآورد.

چین در حال بررسی تخفیفات مالیاتی صادرات فولاد برای کاهش صادرات فولاد و دلسرد کردن غیر مستقیم تولید فولاد است. گرچه هنوز مشخص نیست که چه زمان و چگونه تخفیفات تخفیف اعمال می شود، اما اجماع بازار نشان می دهد که دولت می خواهد صادرات فولاد چین در سال 2021 حدود 20 میلیون تن از 54 میلیون تن در سال 2020 کمتر شود.

با این حال، با توجه به محدود بودن عرضه جهانی فولاد، حذف یا کاهش تخفیف های صادراتی چین به حتی بالاتر شدن قیمت جهانی فولاد کمک می کند. این بدان معناست که صادرات فولاد چین صرف نظر از تغییر در تخفیف صادرات، همچنان اقتصادی خواهد بود.